Perchè gli strumenti di controllo sull’andamento aziendale sono indispensabili per l’accesso al credito delle aziende e per prevenire la crisi d’impresa.

Il 29 maggio 2020 L’EBA (European Banking Authority) ha approvato le “Linee guida per la concessione e il monitoraggio del credito” (Giudelines on loan origination e monitoring, («GLOM») al fine di armonizzare, a livello europeo, le procedure di valutazione del merito creditizio, concessione e monitoraggio dei crediti concessi.

Per la concessione di credito, ora innanzi, le banche daranno sempre meno peso ai risultati economico finanziari (bilanci) storici ma dovranno porre attenzione a una analisi prospettica invece che il classico business plan con la semplice proiezione dei dati storici. In pratica le aziende dovranno supportare la proiezione da una analisi di scenario che giustifichi la previsione.

Uno strumento particolarmente utile in un’ottica forward looking di gestione aziendale è la Balanced Scorecard («BSC») modello elaborato da Kaplan e Norton, dell’Università di Harvard nel 1992. Si tratta di uno strumento che considera sia le grandezze quantitative che qualitative dell’azienda.

Dopo avere individuato indicatori chiave (qualiquantitativi) dell’andamento dell’impresa (cd. SPI, strategic parformance indicator, secondo l’impostazione del Prof. A. Bubbio) si procede a monitorarne l’andamento ed a elaborare un vero e proprio action plan per migliorarne le performance.

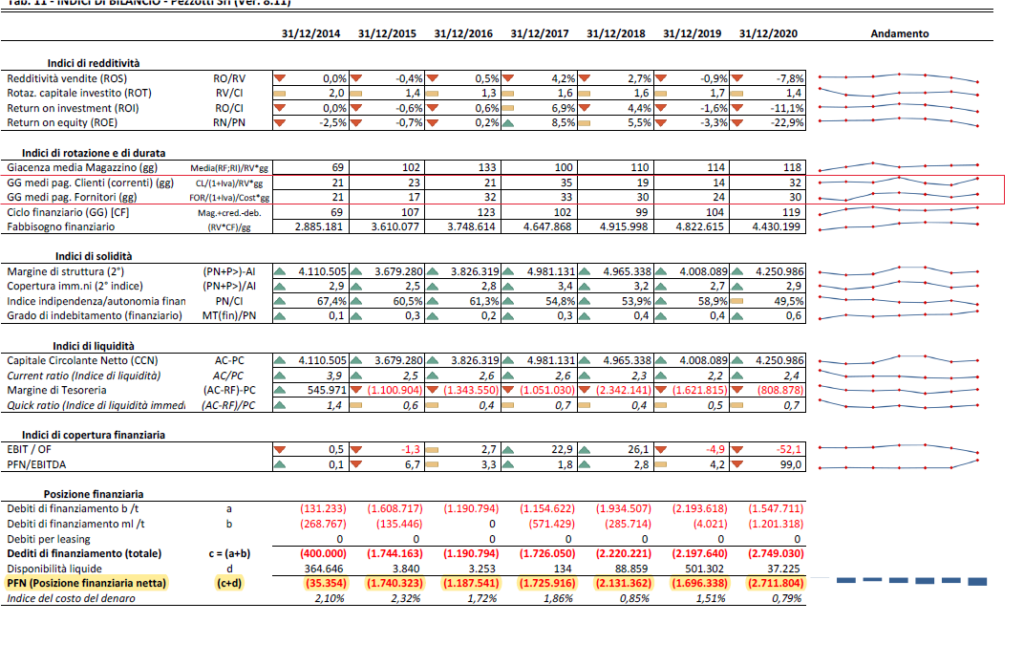

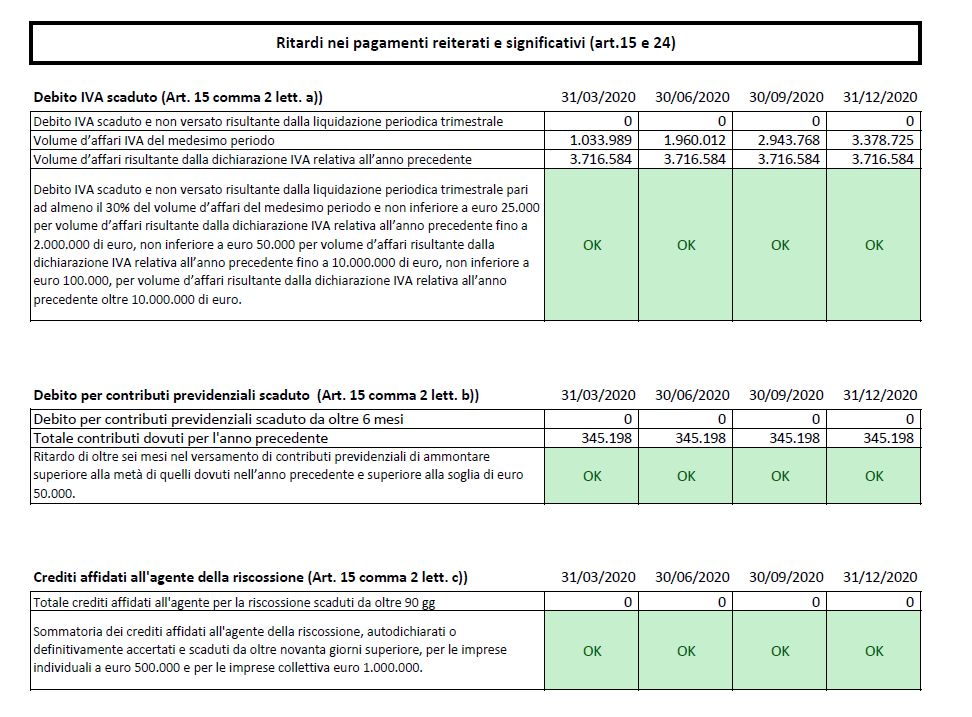

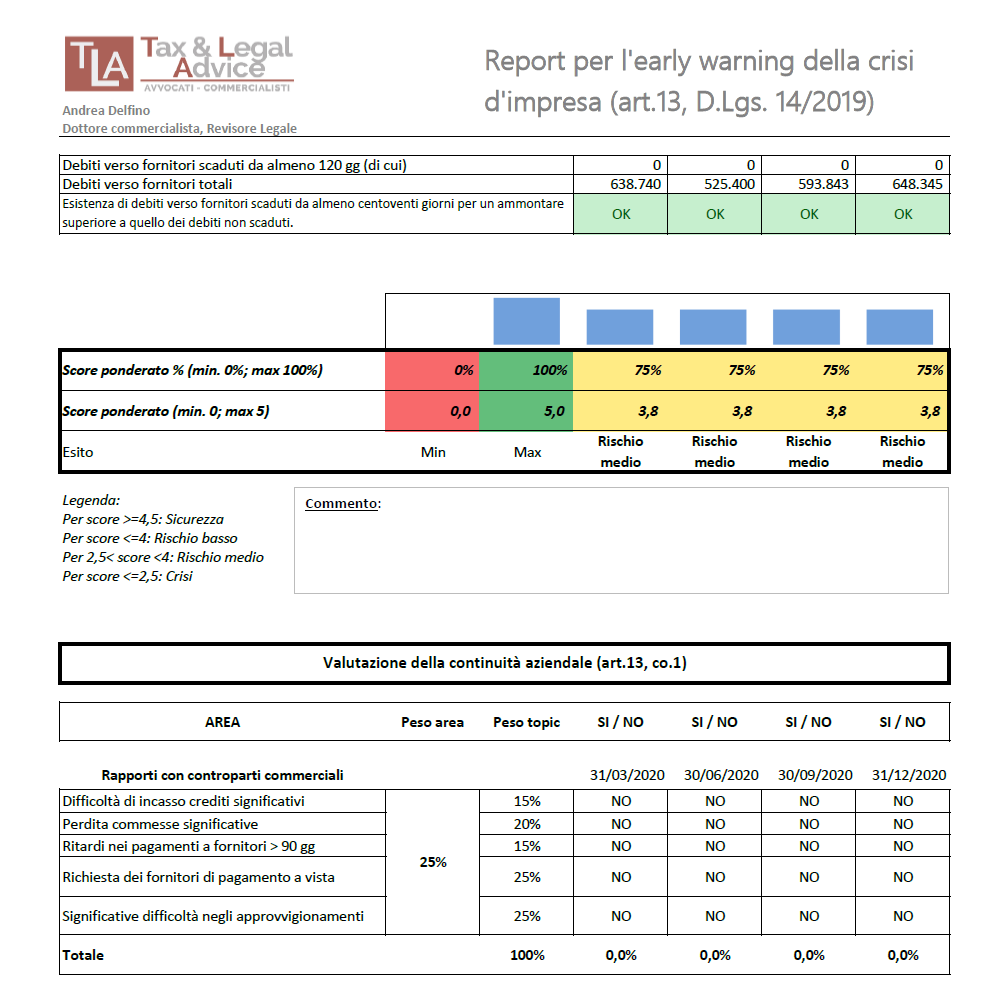

Lo stesso approccio è adottato nella riforma del diritto fallimentare, dove la cura nell’analisi prospettica è un elemento da tenere sempre presente ai fini dei nuovi obblighi di tempestiva rilevazione della crisi dell’impresa ovvero delllo come “squilibrio economico – finanziario” che rende probabile l’insolvenza.

Con l’entrata in vigore del Codice della Crisi d’impresa approvato con il D.Lgs. 14/2019 («CCI»), si aggiunge la responsabilità rafforzata degli amministratori che non avranno dotato l’azienda di un adeguato assetto organizzativo, amministrativo e contabile, capace di intercettare gli indizi di crisi e la perdita della continuità aziendale. Infatti l’art. 378 del CCI ha aggiunto un sesto comma all’art.2476 del codice civile che recita: «Gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale.

[…]».

Anche in tale prospettiva La BSC è uno strumento che muove dalla definizione della mission e della strategia aziendale e collega tali aspetti alla operatività aziendale.

Il modello mira a focalizzare l’attenzione e le risorse aziendali verso quelle aree strategiche per il successo: i prodotti, i processi, i clienti, lo sviluppo del mercato, e così via; uno strumento in grado di tradurre gli obiettivi strategici aziendali in un insieme coordinato di variabili ‐ cd. “KPI” (key performance indicator) o “SPI” (strategic performance indicator) – in grado di cogliere sia la dimensione materiale che immateriale dell’impresa.

Il passaggio chiave consiste nello spostare l’attenzione dai risultati alle determinanti dei risultati (leve per manovrare l’azienda).

Lo studio LexOpera e il partner TLAdvice assistono le aziende per le esigenze di adeguamento ai nuovi scenari normativi e la predisposizione di adeguati modelli previsionali nelle pratiche di finanziamento

Per un consulto gratuito

vai al modulo di contatto e invia una descrizione del tuo caso.

scrivi a info@lexopera.it