Il Mark to Market esprime l’oggetto del contratto IRS e pertanto deve essere determinato o determinabile nel senso che il metodo di quantificazione deve essere verificabile dall’altra parte.

Questa in sintesi, la conclusione del tribunale di Milano nella sentenza n. 6157/2021 che affronta la questione sulle condizioni di validità del contratto di Interest Rate Swap stipulato da una azienda con finalità di copertura dal rischio di variazione dei tassi di interesse.

Per un consulto gratuito

vai al modulo di contatto e invia una descrizione del tuo caso.

IL CASO TRATTATO: Le perdite sui derivati IRS

Una società commerciale stipulava un contratto di finanziamento per la realizzazione di un impianto; Preoccupata per il rischio di innalzamento dei tassi di interesse chiedeva alla banca di coprire il rischio di cambio con una operazione di Interest Rate Swap pattuendo uno strike price del 3,5%,

L’operazione, quindi, era dichiaratamente avviata con funzione di copertura. Nel corso del rapporto si producevano esclusivamente flussi finanziari negativi per oltre 270 mila euro e per questo la società si rivolgeva al giudice lamentando in particolare la nullità perché il contratto non conteneva alcuna specificazione dei criteri di calcolo del Mark to Market (MtM).

I MOTIVI DELLA SENTENZA: I criteri di calcolo del MtM devono essere espliciti

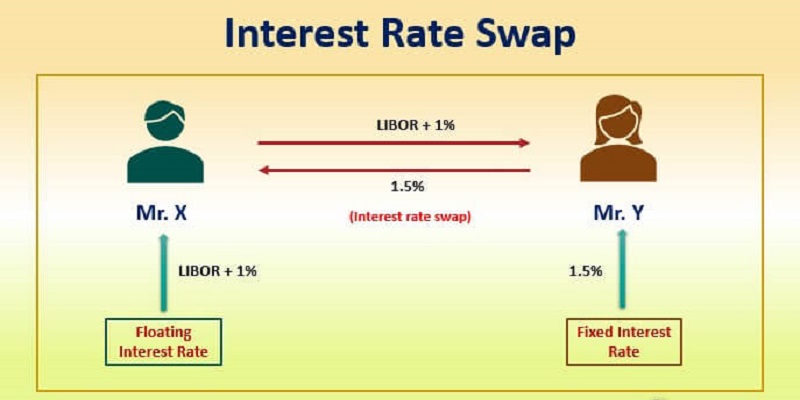

Il cd. mark to market (MTM) o costo di sostituzione rappresenta una proiezione finanziaria basata sul valore teorico di mercato in caso di estinzione anticipata del rapporto. In pratica il costo al quale una parte può anticipatamente chiudere il contratto. In altri termini può essere rappresentato come il valore corrente di mercato dello swap calcolato giornalmente sulla posizione contrattuale, e di stima del conseguente debito/credito delle parti.

Il giudice di Milano tiene a precisare che per definizione il Mark to Market non può essere pattuito in modo determinato, trattandosi di un valore destinato necessariamente a mutare a seconda del momento del suo calcolo e dello scenario di riferimento di volta in volta esistente.

Per tale ragione affinché possa sostenersi che esso sia quanto meno determinabile è necessario che sia esplicitata la formula matematica alla quale le parti intendano fare riferimento per procedere all’attualizzazione dei flussi finanziari futuri attendibili in forza dello scenario esistente.

Spiega il giudice che l’utilizzo di formule matematiche di attualizzazione, tutte equivalenti sotto il profilo della loro correttezza scientifica, può comportare risultati anche notevolmente differenti fra di loro, e per tale ragione è necessario che il contratto contenga l’esplicitazione del criterio di calcolo. In mancanza, il valore negativo dei differenziali pagati alla banca risulta sostanzialmente non verificabile.

Gli effetti della sentenza

In conseguenza della nullità dei contratti in derivati, l’azienda ha diritto alla restituzione dei differenziali a suo carico maturati, in questo caso per l’importo di euro 271.697,14.

Derivati nulli se l’alea non è assunta consapevolmente: la sentenza Cassazione sezioni unite n. 8770/2020

La Cassazione a sezioni unite con sentenza 8770/2020 è stata chiamata ad esprimersi con particolare riferimento ai contratti di Interest Rate Swap (IRS) conclusi dagli Enti Locali. In tale occasione ha enunciato i principi generali in tema di validità dei prodotti finanziari derivati, destinati ad incidere sulle controversie in corso e su quelle future, sia degli Enti pubblici che dei privati, e delle imprese in particolare.

Perché i contratti Interest Rate Swap (IRS) dei comuni sono invalidi:

- La indeterminabilità dell’oggetto del contratto, che impedisce all’Ente luna valutazione ponderata del rischio.

- La natura indefinita della causa del contratto derivato che può assumere finalità sia assicurative sia di copertura del rischio,

- L’assenza di meritevolezza del contratto avente natura prettamente speculativa dunque contraria all’art. 1322 c.c.

- Il conflitto d’interessi dell’intermediario finanziario che è al tempo stesso consulente dell’Ente e offerente del prodotto finanziario (cd. derivato).

- La preclusione alla giunta o al sindaco di stipulare contratti derivati senza una delibera del Consiglio comunale, perché incidenti sull’indebitamento pluriennale dell’Ente

- L’obbligo di stipula del contratto attraverso una gara pubblica.

Link e documenti:

Sentenza Tribunale di Milano Sentenza n. 6157/2021

Sentenza Cassazione SSUU 8770/2020

Lo studio legale LexOpera assiste privati e imprese nelle controversie in materia bancaria e finanziaria. Se Vuoi chiedere informazioni o sottoporre il tuo caso per un parere puoi contattare il recapito di studio 055 9367004

Per un consulto gratuito

vai al modulo di contatto e invia una descrizione del tuo caso.

scrivi a info@lexopera.it